Расходы

Расходы по перевозочной деятельности

По итогам работы за 2019 год расходы по перевозочной деятельности составили 215,1 млрд руб., или 104,4 % к уровню 2018 года.

Себестоимость пассажирских перевозок в 2019 году сложилась на уровне 22,99 руб./10 пасс.-км, или 102,2 % к уровню 2018 года.

По итогам работы за 2019 год расходы по прочим видам деятельности составили 15,8 млрд руб., что на 2,2 % ниже уровня 2018 года.

Снижение к уровню 2018 года в основном отразилось в части сдачи в аренду имущества (67,9 %) в связи с расходами в 2018 году по единовременным договорам аренды вагонов с АНО «Транспортная дирекция чемпионата мира по футболу 2018 в Российской Федерации» в рамках проведения чемпионата мира по футболу в 2018 году, а также в связи со снижением уровня накладных расходов по прочим видам деятельности.

| Показатель | 2017 | 2018 | 2019 | Изменение 2019/2018, % |

| Всего | 194,4 | 206,1 | 215,1 | 104,4 |

| Затраты на оплату труда | 30,4 | 32,6 | 34,0 | 104,4 |

| Отчисления на социальные нужды | 8,4 | 8,9 | 9,5 | 106,9 |

| Материальные затраты | 24,9 | 24,5 | 26,4 | 107,9 |

| Материалы | 5,5 | 6,2 | 6,5 | 105,4 |

| Топливо | 0,6 | 0,7 | 0,7 | 104,9 |

| Электроэнергия | 0,4 | 0,4 | 0,5 | 106,2 |

| Прочие | 18,5 | 17,1 | 18,7 | 108,9 |

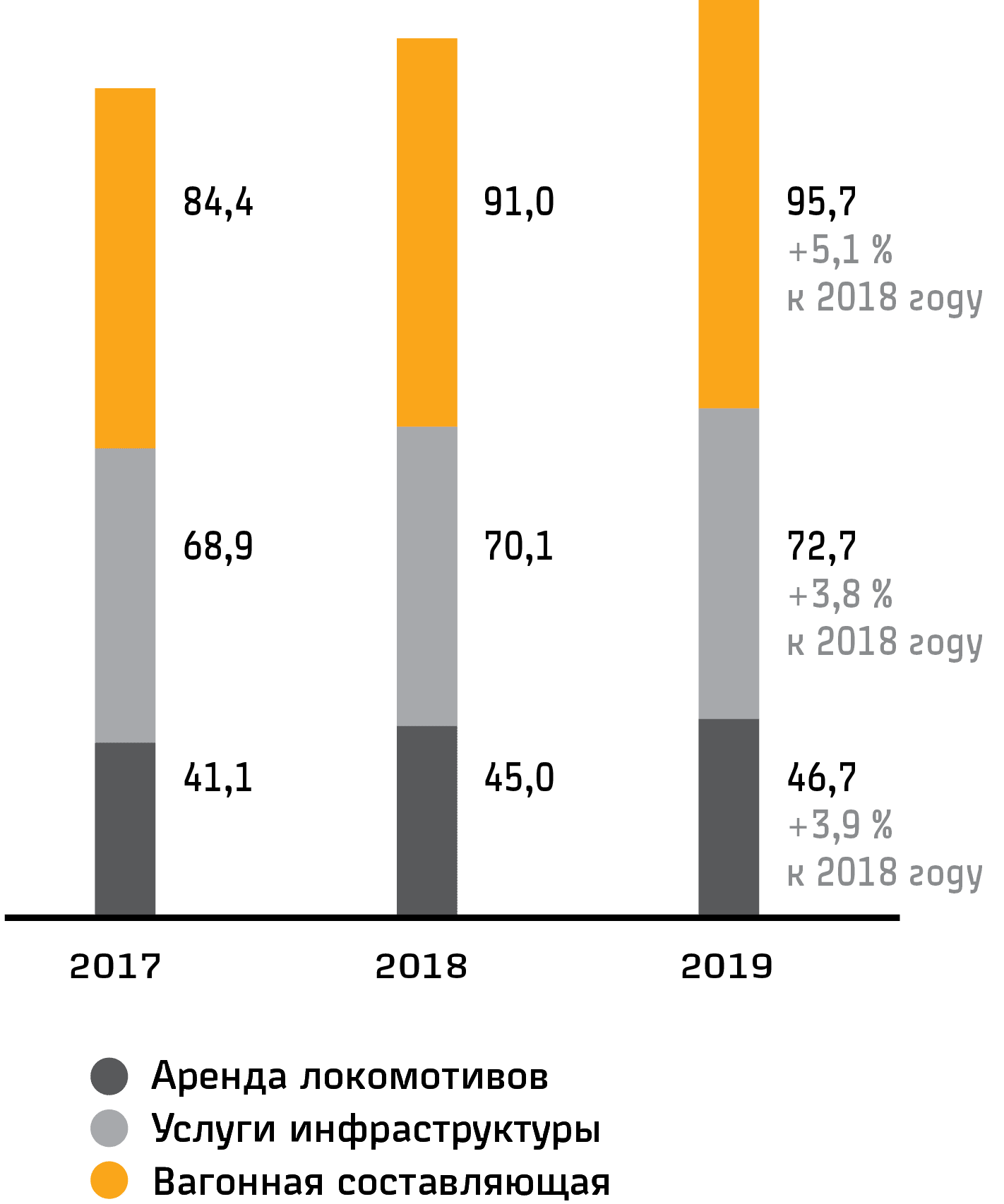

| Прочие расходы | 118,2 | 126,5 | 129,9 | 102,7 |

| Услуги инфраструктуры | 68,9 | 70,1 | 72,7 | 103,8 |

| Аренда локомотивов | 41,1 | 45,0 | 46,7 | 103,9 |

| Амортизация | 12,6 | 13,6 | 15,3 | 112,1 |

| Показатель | 2017 | 2018 | 2019 | Изменение 2019/2018 | |

| +/– | % | ||||

| Всего | 15,6 | 16,1 | 15,8 | –0,3 | 97,8 |

| Ремонт подвижного состава клиентов | 1,4 | 1,3 | 1,5 | 0,2 | 113,9 |

| Оказание дополнительных сервисных услуг в поездах | 8,7 | 9,3 | 9,9 | 0,6 | 106,6 |

| Предоставление постельных принадлежностей | 6,4 | 6,8 | 7,0 | 0,2 | 103,0 |

| Сервисное обслуживание | 2,3 | 2,4 | 2,8 | 0,4 | 116,7 |

| Сдача имущества в аренду | 2,3 | 2,7 | 1,9 | –0,9 | 67,9 |

| Прочие услуги | 3,1 | 2,8 | 2,6 | –0,3 | 90,6 |

Программа капитального ремонта

Фактические расходы основных средств Компании на капитальный ремонт по итогам 2019 года составили 5,4 млрд руб., или 112,4 % к уровню 2018 года, в том числе:

- 5,2 млрд руб. – на капитальный ремонт пассажирских вагонов (113,0 % к уровню 2018 года);

- 0,2 млрд руб. – на капитальный ремонт зданий и сооружений, выполняемый сторонними организациями, только аварийных объектов (98,6 % к уровню 2018 года).

Программа повышения операционной эффективности и оптимизации расходов

В целях повышения эффективности хозяйственной деятельности Компанией была разработана Программа мероприятий по повышению операционной эффективности и оптимизации расходов АО «ФПК» на 2018–2020 годы. По итогам 2019 года эффект от ее выполнения составил 5,05 млрд руб.

В Программу вошли следующие направления:

- оценка и оптимизация текущих расходов;

- повышение эффективности процесса управления техническим обслуживанием и ремонтом оборудования, зданий и сооружений;

- повышение эффективности управления оборотным капиталом;

- повышение эффективности управления основными средствами;

- повышение эффективности системы управления закупочной деятельностью и цепочками поставок;

- оптимизация системы мотивации и оплаты труда;

- оптимизация численности персонала;

- прочие мероприятия.

| Показатель | 2017 | 2018 | 2019 | Изменение 2019/2018, % |

| Всего | 5,2 | 4,8 | 5,4 | 112,4 |

| Вагоны | 5,0 | 4,6 | 5,2 | 113,0 |

| Здания и сооружения | 0,2 | 0,2 | 0,2 | 98,6 |

Численность сотрудников и производительность труда

В 2019 году за счет роста объемов перевозок на

| Показатель | 2017 | 2018 | 2019 | Изменение 2019/2018, % |

| Численность сотрудников АО «ФПК», человек | 60 724 | 58 975 | 58 224 | 98,7 |

| В том числе на перевозках | 55 189 | 53 896 | 53 861 | 99,9 |

| Производительность труда, тыс. пасс.- км/ч ел. | 1 500 | 1 628 | 1 670 | 102,6 |

Прочие доходы и расходы

Финансовый результат от прочих доходов и расходов по итогам 2019 года составил 3,1 млрд руб.

Основными доходными поступлениями в составе прочих доходов АО «ФПК» являются субсидии из федерального бюджета, получаемые в счет возмещения выпадающих доходов в результате государственного регулирования тарифов на перевозки пассажиров в дальнем следовании в плацкартных и общих вагонах. По итогам 2019 года из федерального бюджета получены субсидии в размере 7,7 млрд руб. (в 2018 году – 8,6 млрд руб.).

Основной статьей в структуре прочих расходов в 2019 году являются выплаты по процентам за пользование кредитами – 4,0 млрд руб. (в 2018 году – 2,8 млрд руб.).

| Показатель | 2017 | 2018 | 2019 | Изменение 2019/2018, % |

| Прочие доходы | 14,0 | 15,6 | 23,6 | 151,3 |

| Проценты к получению | 1,3 | 0,8 | 1,0 | 125,5 |

| Доходы от продажи основных средств и иных активов | 0,3 | 0,8 | 10,1 | 1 268,1 |

| Субсидии из федерального бюджета | 7,8 | 8,6 | 7,7 | 89,4 |

| Другие | 4,7 | 5,4 | 4,8 | 88,2 |

| Прочие расходы | 9,3 | 10,7 | 20,5 | 192,0 |

| Проценты к уплате | 2,3 | 2,8 | 4,0 | 143,6 |

| Расходы от продажи основных средств и иных активов | 0,2 | 0,4 | 9,6 | 2 403,7 |

| Расчетно-кассовое обслуживание | 1,9 | 1,8 | 2,1 | 115,2 |

| Другие | 4,8 | 5,7 | 4,8 | 84,8 |

Долговая политика

По состоянию на 31 декабря 2019 г. долг АО «ФПК» составлял 49,9 млрд руб. (без учета начисленных процентов к погашению в следующем квартале в размере 0,6 млрд руб.), в том числе по кредитам – 1,4 млрд руб. и по облигациям – 48,5 млрд руб.

Долговые обязательства, выраженные в иностранной валюте, отсутствуют.

Обязательства по ранее привлеченным кредитам будут полностью исполнены к концу 2021 года.

В целях финансирования Инвестиционной программы в 2019 году АО «ФПК» разместило облигации на Московской бирже в общем объеме 13,5 млрд руб. (два выпуска): 8 млрд руб. на пять лет по ставке купона 8,4 % годовых, 5,5 млрд руб. на 6,5 года по ставке купона 6,9 % годовых.

Долгосрочные кредитные линии с кредитными организациями АО «ФПК» в 2019 году не заключало.

Ближайшее погашение облигаций запланировано в 2022 году, в период с 2023 по 2028 год запланировано погашение облигаций на сумму 38,5 млрд руб.

| Показатель | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

| Погашение долга | 0,7 | 0,7 | 10,0 | 13,0 | 10,0 | 5,5 | 0,0 | 0,0 | 10,0 |

Валюта баланса

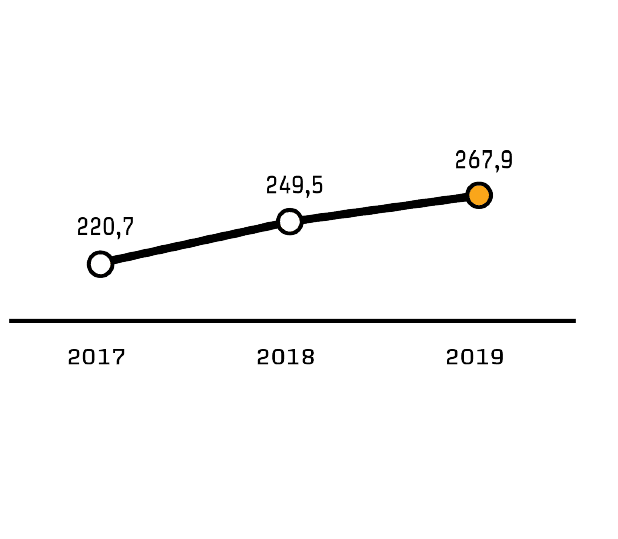

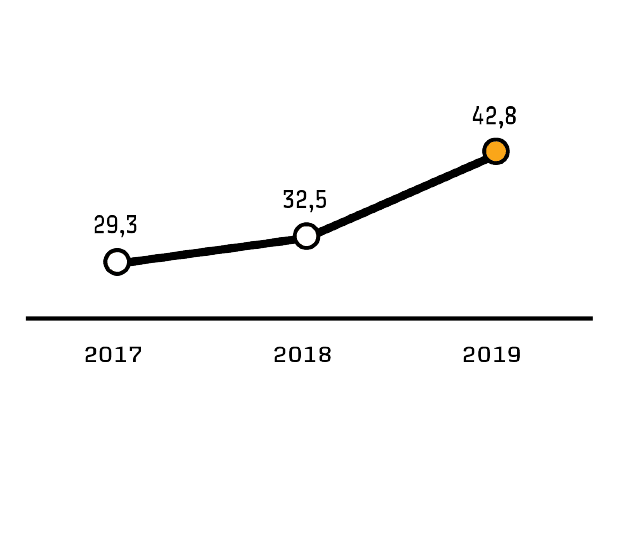

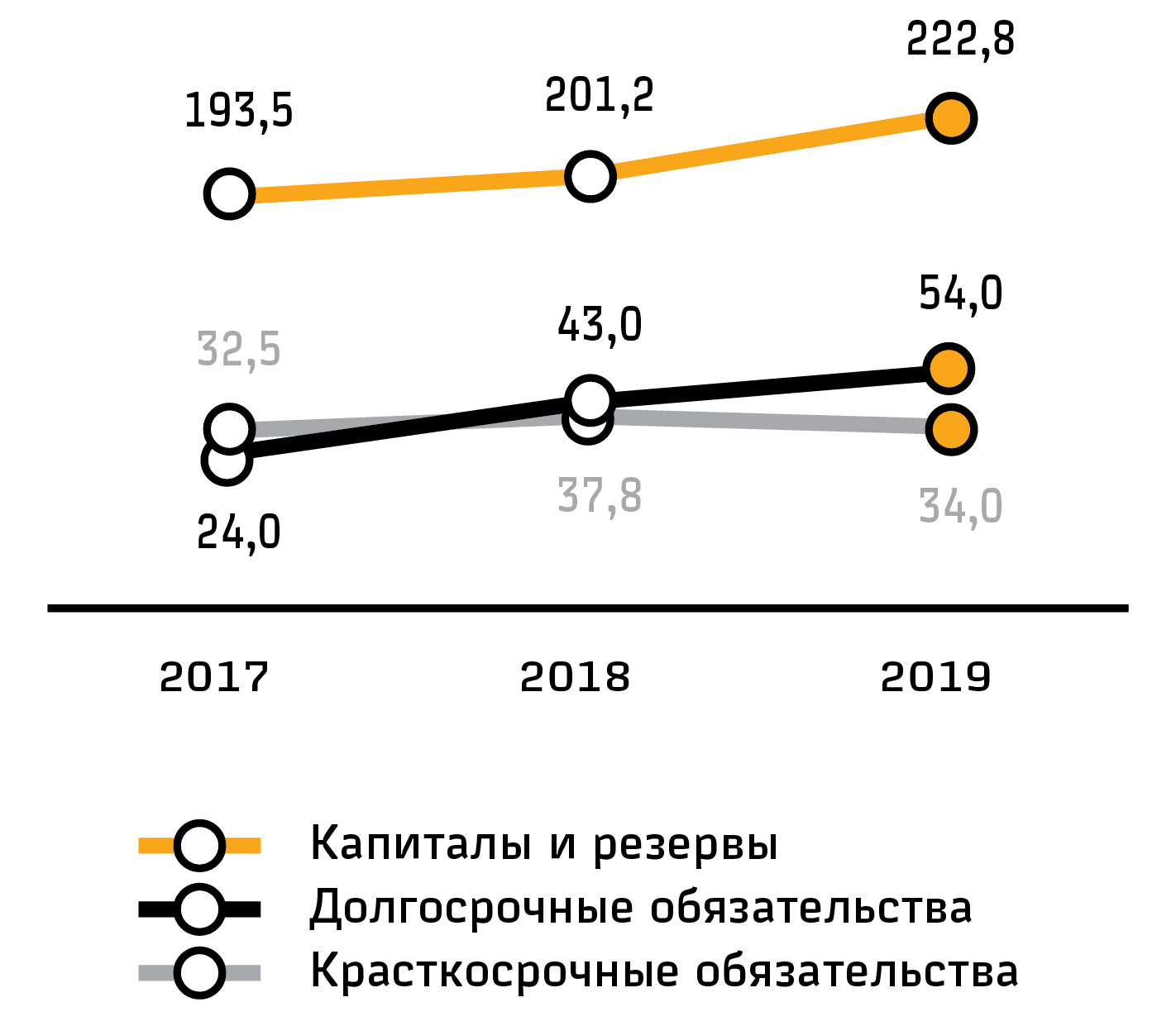

Валюта баланса за 2019 год выросла на 29 млрд руб., или на 10 %.

| Показатель | 2017 | 2018 | 2019 | Изменение 2019/2018, % |

| Внеоборотные активы | 220,7 | 249,5 | 267,9 | 107,4 |

| Оборотные активы | 29,3 | 32,5 | 42,8 | 131,8 |

| Активы | 250,0 | 282,0 | 310,7 | 110,2 |

| Капитал и резервы | 193,5 | 201,2 | 222,8 | 110,7 |

| Долгосрочные обязательства | 24,0 | 43,0 | 54,0 | 125,3 |

| Краткосрочные обязательства | 32,5 | 37,8 | 34,0 | 90,0 |

| Пассивы | 250,0 | 282,0 | 310,7 | 110,2 |

Долгосрочные обязательства АО «ФПК» на 31 декабря 2019 г. составили 54,0 млрд руб., в том числе кредиты и займы в размере 49,2 млрд руб.

Размер уставного капитала АО «ФПК» по состоянию на 31 января 2019 г. составил 171 961 040 539 руб.

По состоянию на 31 декабря 2019 г. Компанией размещены обыкновенные именные бездокументарные акции одинаковой номинальной стоимостью 1 руб. каждая в количестве 186 961 040 539 шт.

Доля ОАО «РЖД» в уставном капитале – 99,9999999995 %.

Доля АО «КРП‑инвест» в уставном капитале – 0,0000000005 %.

Регистратором, осуществляющим ведение реестра владельцев именных ценных бумаг АО «ФПК», является АО «СТАТУС» (договор от 11 июня 2014 г. № 201–14/ФПК‑14–216). АО «ФПК» 23 августа 2018 г. в реестре именных ценных бумаг открыт лицевой счет номинального держателя центрального депозитария небанковской кредитной организации акционерное общество «Национальный расчетный депозитарий».

Чистые активы Компании в отчетном году увеличились на 10,7 % и составили 223,1 млрд руб.

| Показатель | 2017 | 2018 | 2019 | Изменение 2019/2018, % |

| Чистые активы | 194,0 | 201,5 | 223,1 | 110,7 |

Содержание запасов материально-технических ресурсов

Фактическое содержание запасов товарно-материальных ценностей (ТМЦ) в АО «ФПК» на 31 декабря 2019 г. составило 3,69 млрд руб., в том числе топливо – 0,12 млрд руб. при установленном нормативе на сумму 4,029 млрд руб., в том числе топливо – 0,19 млрд руб. Фактическое содержание запасов ТМЦ в АО «ФПК» на 31 декабря 2018 г. составило 3,78 млрд руб., в том числе топливо – 0,15 млрд руб.

Общая стоимость запасов ТМЦ в АО «ФПК» за 2019 год уменьшилась на 0,09 млрд руб., или 2,4 %, что вызвано вовлечением запасов в производственный процесс и реализацией колесных пар, не востребованных в производственном процессе.

Дебиторская и кредиторская задолженность

Дебиторская задолженность на 31 декабря 2019 г. составила 15,71 млрд руб.

В структуре дебиторской задолженности 73,1 %, или 11,5 млрд руб., приходится на задолженность по налогам и сборам.

Доля дебиторской задолженности по покупателям и заказчикам, кроме перевозок, на конец 2019 года составила 3,8 %, или 0,59 млрд руб., что по сравнению с данными на конец предыдущего года больше на 21,6 %, или 0,10 млрд руб. Наибольший удельный вес имеют задолженность за оказанные услуги по ремонту и техническому обслуживанию подвижного состава – 0,28 млрд руб., или 47,0 %, и задолженность за предоставление в аренду подвижного состава и недвижимого имущества – 0,14 млрд руб., или 23,9 %.

Доля дебиторской задолженности по покупателям и заказчикам по пассажирским перевозкам составила 11,4 %, или 1,79 млрд руб. Объем задолженности соответствует условиям заключенных договоров.

Авансы выданные по состоянию на конец декабря 2019 года составили 6,2 %, или 0,97 млрд руб.

Кредиторская задолженность на конец декабря 2019 года увеличилась на 9,7 % к уровню 2018 года, до 27,2 млрд руб. Наибольшая доля приходится на задолженность перед поставщиками и подрядчиками – 45,5 %, или 12,39 млрд руб., и авансы, полученные за перевозки, – 34,2 %, или 9,31 млрд руб.

Превышение кредиторской задолженности над дебиторской позволяет Компании использовать кредиторскую задолженность в качестве дополнительного источника финансирования. Соотношение дебиторской задолженности и кредиторской составляет 0,58.

| Показатель | 2017 | 2018 | 2019 |

| Всего | 12,09 | 11,27 | 15,71 |

| Покупатели и заказчики (кроме перевозок) | 0,82 | 0,49 | 0,59 |

| Покупатели и заказчики (за перевозки) | 1,15 | 1,07 | 1,79 |

| Авансы выданные | 0,45 | 0,48 | 0,97 |

| Налоги и сборы | 8,53 | 8,11 | 11,49 |

| Прочая дебиторская задолженность | 1,14 | 1,13 | 0,87 |

| Показатель | 2017 | 2018 | 2019 |

| Всего | 24,43 | 24,80 | 27,20 |

| Задолженность поставщикам и подрядчикам | 10,22 | 9,95 | 12,39 |

| Задолженность перед персоналом организации | 1,45 | 1,48 | 1,59 |

| Налоги, сборы и социальное страхование | 1,65 | 1,87 | 1,25 |

| Авансы, полученные по прочим видам деятельности | 0,64 | 0,29 | 0,26 |

| Авансы, полученные за перевозки | 7,82 | 8,70 | 9,31 |

| Прочая задолженность | 2,64 | 2,50 | 2,41 |

Движение денежных средствВ структуре движения денежных средств по инвестиционной деятельности отражены в том числе возвраты займов в соответствии с соглашением, заключенным между ОАО «РЖД» и АО «ФПК» по предоставлению и погашению (возврату) денежных средств (займов).

Остаток денежных средств на счетах АО «ФПК» с учетом краткосрочных депозитов по состоянию на 1 января 2019 г. составлял 6,5 млрд руб., в том числе на расчетном счете – 2,4 млрд руб.

Операционный денежный поток

За 2019 год поступления по операционной деятельности составили 275,7 млрд руб., в том числе из федерального бюджета – 7,7 млрд руб. Основной объем денежных средств (78 %) поступил от пассажирских перевозок – 215,9 млрд руб. без учета транзитных платежей.

Выплаты по операционной деятельности составили 277,6 млрд руб., из них 51,8 %, или 143,9 млрд руб., – это затраты, связанные с оплатой услуг инфраструктуры и арендой локомотивов.

Отрицательный денежный поток по операционной деятельности составил 1,8 млрд руб.

| Показатель | 2017 | 2018 | 2019 |

| Чистый денежный поток | 4,1 | 3,3 | –1,8 |

| Поступление | 254,2 | 267,1 | 275,7 |

| Отток | 250,0 | 263,8 | 277,6 |

Инвестиционный денежный поток

Выплаты денежных средств по инвестиционной деятельности составили 289,3 млрд руб.

В отчетном периоде 41,9 млрд руб. (96 % инвестиций) направлены на обновление и модернизацию пассажирского подвижного состава, в том числе:

- на приобретение новых пассажирских вагонов – 30,7 млрд руб.;

- модернизацию пассажирского подвижного состава – 11,2 млрд руб.

Отрицательный денежный поток по инвестиционной деятельности составил 47,8 млрд руб.

| Показатель | 2017 | 2018 | 2019 |

| Денежный поток | –27,5 | –60,6 | –47,8 |

| Поступление | 1,7 | 1,6 | 241,6 |

| Расходование | 29,2 | 62,2 | 289,3 |

Финансовый денежный поток

По итогам 2019 года поступления по финансовой деятельности составили 68,5 млрд руб. (из них 34 % – привлечение заемных средств).

Отток денежных средств в размере 23,05 млрд руб. обусловлен:

- выплатами процентов по кредитам и займам – 3,96 млрд руб.;

- погашением кредитов и займов – 19,09 млрд руб.

Чистый денежный поток по финансовой деятельности составил 45,5 млрд руб.

Всего отрицательный денежный поток АО «ФПК» по итогам отчетного периода составил 4,1 млрд руб.

Остаток денежных средств с учетом краткосрочных депозитов на счетах АО «ФПК» по состоянию на 31 декабря 2019 г. составил 2,4 млрд руб., в том числе на расчетном счете – 1,7 млрд руб.

| Показатель | 2017 | 2018 | 2019 |

| Чистый денежный поток | 21,3 | 50,5 | 45,5 |

| Поступление | 43,9 | 55,2 | 68,5 |

| Расходование | 22,6 | 4,7 | 23,0 |

Финансовый анализ

| Показатель | 2017 | 2018 | 2019 |

| Коэффициент ликвидности | |||

| Абсолютная ликвидность | 0,41 | 0,45 | 0,67 |

| Срочная ликвидность | 0,78 | 0,75 | 1,14 |

| Текущая ликвидность | 0,90 | 0,86 | 1,26 |

| Финансовая независимость | 0,77 | 0,71 | 0,72 |

| Рентабельность, % | |||

| Продажи (с учетом субсидий) | 6,25 | 5,35 | 5,60 |

| Собственный капитал (ROE) | 4,09 | 3,02 | 2,98 |

| Активы с учетом субсидий (ROA) | 3,16 | 2,16 | 2,13 |

| Обязательства | |||

| Доля обязательств в валюте баланса | 0,23 | 0,29 | 0,28 |

| Уровень финансового рычага (платные заемные / собственные средства) | 0,29 | 0,40 | 0,39 |

| Общий долг / EBITDA | 0,85 | 1,72 | 1,71 |

| Общий долг / выручка (с учетом субсидий) | 0,11 | 0,20 | 0,21 |

Коэффициент абсолютной ликвидности – 0,67

Коэффициент является самым жестким критерием платежеспособности и показывает ту часть краткосрочных обязательств, которую Компания сможет при необходимости незамедлительно покрыть за счет имеющихся денежных средств и быстро реализуемых краткосрочных финансовых вложений.

По сравнению с аналогичным периодом прошлого года (2018 год – 0,45) коэффициент увеличился на 0,22. Основной фактор увеличения – выдача краткосрочных займов ОАО «РЖД» в 2018 году (на 31 декабря 2019 г. остаток составляет 20 550 млн руб.).

Коэффициент срочной ликвидности – 1,14

Коэффициент показывает ту часть краткосрочной задолженности, которую Компания сможет покрыть при условии полного погашения дебиторской задолженности (платежи по ней ожидаются в течение 12 месяцев после отчетной даты).

По сравнению с аналогичным периодом прошлого года (2018 год – 0,75) коэффициент увеличился на 0,39.

Коэффициент текущей ликвидности – 1,26

Коэффициент показывает ту часть краткосрочной задолженности, которую Компания сможет покрыть за счет своих оборотных активов. В отличие от коэффициентов абсолютной и срочной ликвидности данный показатель характеризует платежеспособность в относительно отдаленной перспективе.

По сравнению с аналогичным периодом прошлого года (2018 год – 0,86) коэффициент увеличился на 0,40, что улучшило общую обеспеченность Компании оборотными средствами для ведения хозяйственной деятельности и гашения срочных обязательств относительно 2018 года.

Коэффициент финансовой независимости – 0,72

Показывает долю активов Компании, которые обеспечиваются собственными средствами. Чем выше значение коэффициента, тем больше финансовая устойчивость Компании и меньше зависимость от сторонних кредитов. С точки зрения инвесторов и кредиторов, чем выше значение коэффициента, тем меньше риск потери инвестиций, вложенных в Компанию, и предоставленных ей кредитов.

По сравнению с аналогичным периодом прошлого года (2018 год – 0,71) коэффициент увеличился на 0,01, что указывает на рост финансовой устойчивости Компании.

Рентабельность продаж (с учетом субсидий) – 5,60

Показатель финансовой результативности деятельности Компании, демонстрирующий, какую часть ее выручки составляет прибыль. Рентабельность продаж является индикатором ценовой политики Компании и ее способности контролировать издержки и демонстрирует долю валовой прибыли в объеме продаж Компании.

По сравнению с аналогичным периодом прошлого года (2018 год – 5,35 %) значение показателя увеличилось на 0,25 п.п., что говорит об увеличении доли валовой прибыли в общем объеме продаж.

Рентабельность собственного капитала (ROE) – 2,98

Это один из самых важных показателей деятельности Компании для оценки ее инвестиционной привлекательности в долгосрочном плане, который демонстрирует, сколько единиц чистой прибыли заработала каждая единица, вложенная в Компанию акционерами.

По сравнению с аналогичным периодом прошлого года (2018 год – 3,02 %) значение показателя снизилось на 0,04 п.п.

Рентабельность активов с учетом субсидий (ROA) – 2,13

Финансовый коэффициент, характеризующий отдачу от использования всех активов Компании, который показывает способность Компании генерировать прибыль без учета структуры ее капитала (финансового левериджа), а также качество управления активами.

По сравнению с аналогичным периодом прошлого года (2018 год – 2,16 %) произошло незначительное снижение значения показателя на 0,03 п.п.

Доля обязательств в валюте баланса – 0,28

Снижение доли заемных средств в валюте баланса (в 2018 году – 0,29) демонстрирует тенденцию укрепления финансовой устойчивости Компании. Соответственно, чем выше доля собственных средств в валюте баланса, тем лучше финансовое состояние предприятия.

Уровень финансового рычага (платные заемные / собственные средства) – 0,39

Коэффициент финансового левериджа показывает соотношение заемных средств и суммарной капитализации, а также характеризует степень эффективности использования Компанией собственного капитала. Он определяет, насколько велика зависимость Компании от заемных средств. Коэффициент капитализации используют только в контексте одной отрасли промышленности, а также доходов и потоков наличных денежных средств Компании.

Общий долг / EBITDA – 1,71

Это показатель долговой нагрузки Компании, ее способности погасить имеющиеся обязательства (платежеспособность).

По сравнению с аналогичным периодом прошлого года (2018 год – 1,72) произошло незначительное снижение (улучшение) значения показателя на 0,01.

Общий долг / выручка (с учетом субсидий) – 0,21

Это показатель долговой нагрузки Компании в общем объеме выручки (в 2018 году – 0,20).